Gestor de Carteira Licenciado · Encore7 Finance

Gestor de carteira licenciado com mais de 4 anos de experiência, especializado em dívida privada de mercados emergentes, derivativos e finanças quantitativas.

Vamos ConversarCódigo e Prompts

Cada modelo em Python e prompt do Claude que publiquei. Leia a teoria, explore o código e copie o que precisar.

Ferramentas Quantitativas

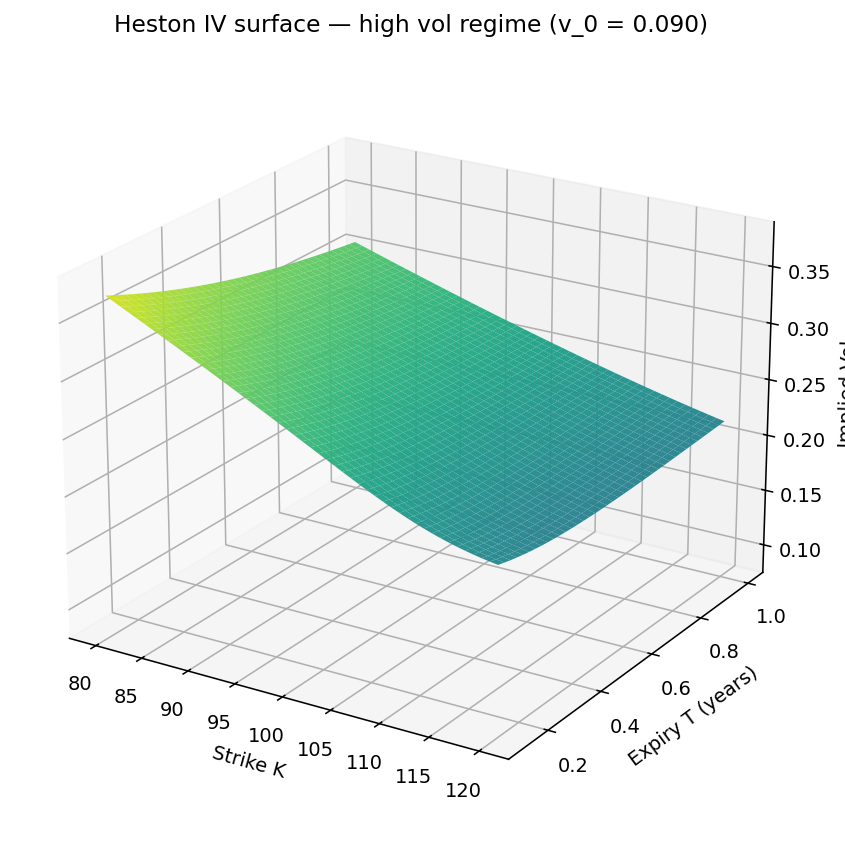

Modelos de precificação para opções europeias e americanas, desenhados para interpretar o comportamento das opções, avaliar derivativos e apoiar estratégias de hedge e alavancagem.

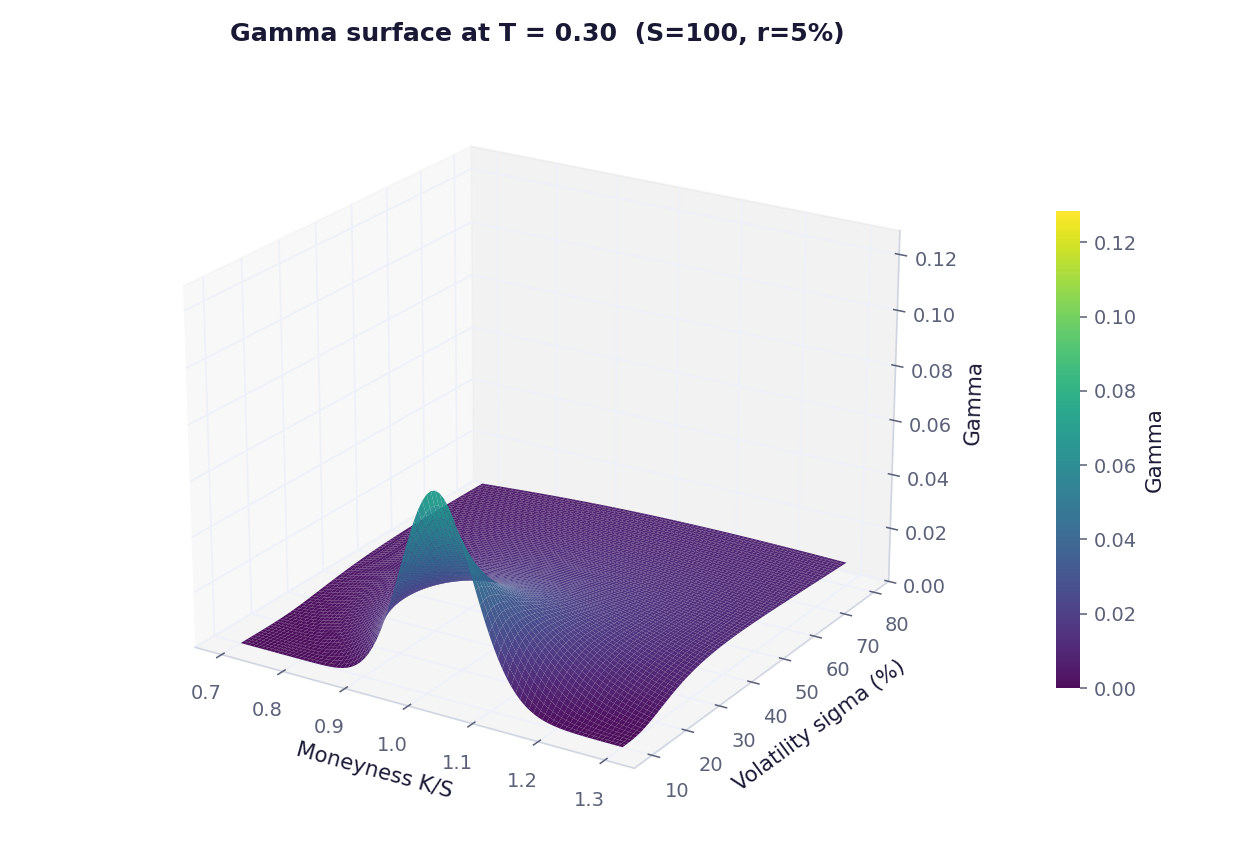

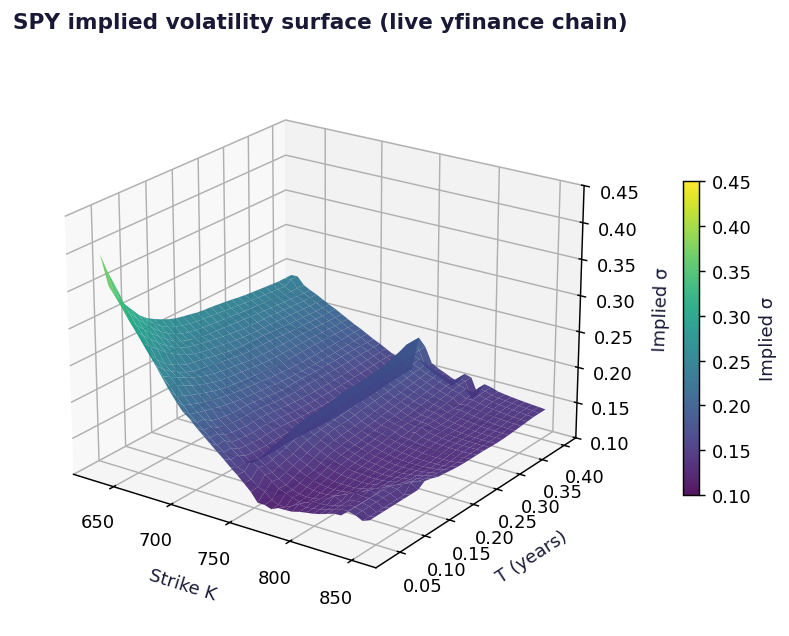

Opções Europeias

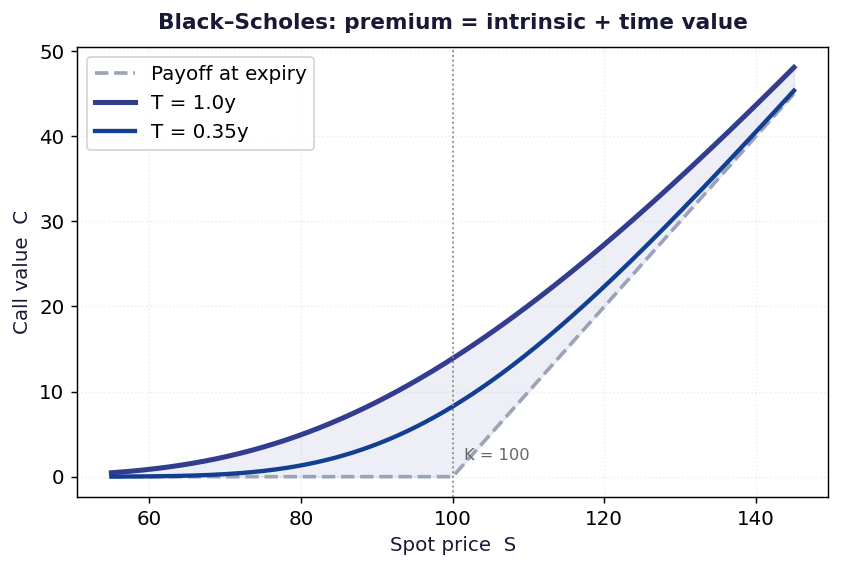

Calcule o prêmio da opção, a volatilidade implícita ou o preço implícito do ativo usando o modelo Black–Scholes.

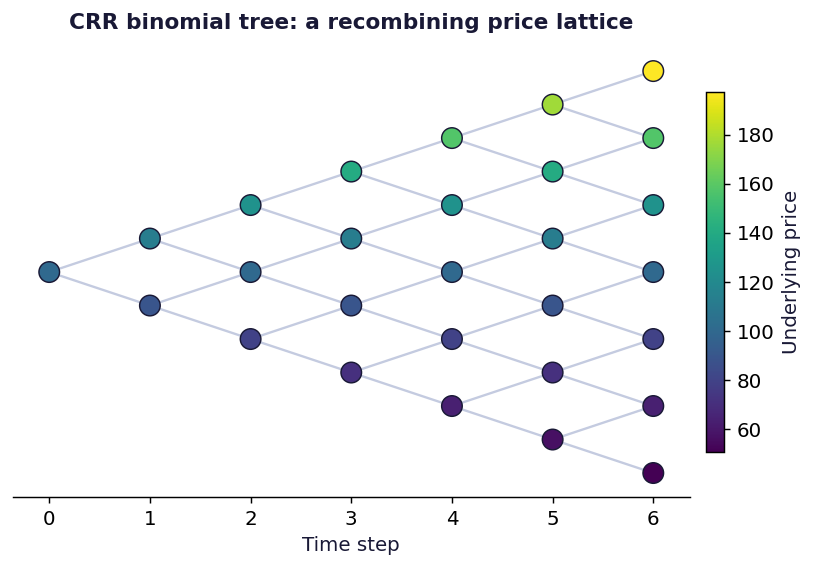

Abrir CalculadoraOpções Americanas

Precifique opções americanas com a árvore binomial Cox–Ross–Rubinstein, visualização interativa e detecção de exercício antecipado.

Abrir CalculadoraOpções Europeias

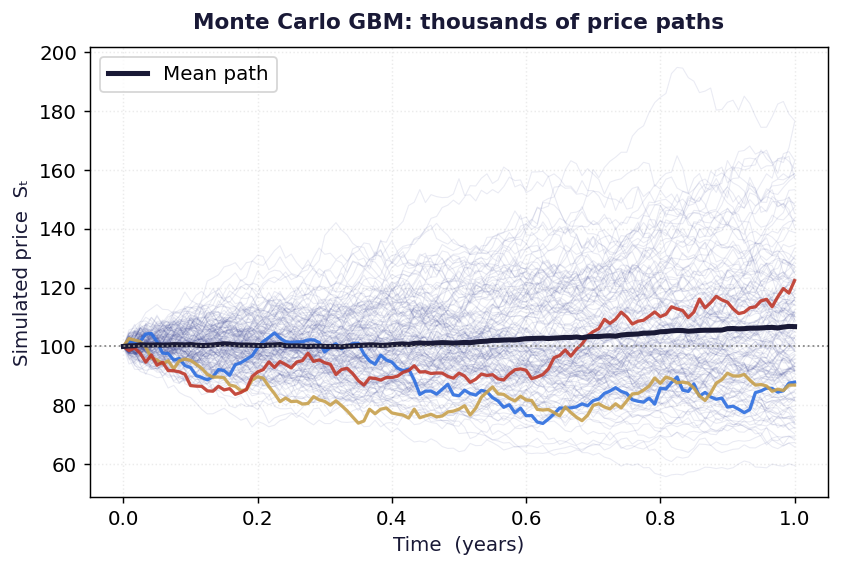

Simule milhares de trajetórias de preço sob GBM para precificar opções europeias, com intervalos de confiança e análise da distribuição terminal.

Abrir CalculadoraOpções Europeias

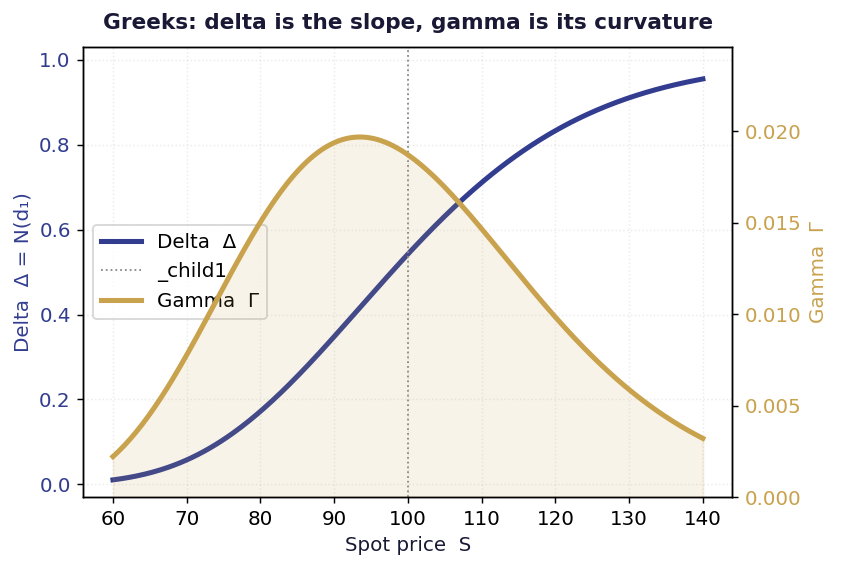

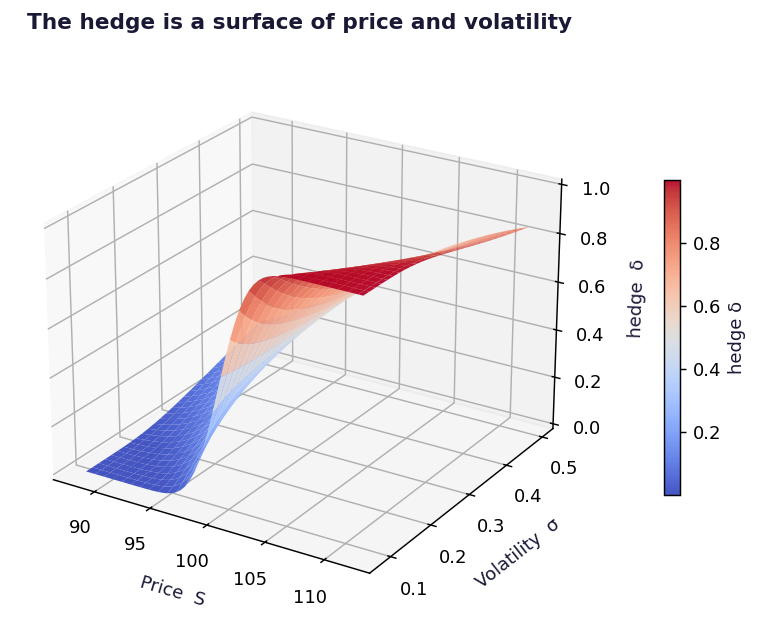

Visualize todas as Gregas em gráficos interativos, compare até três opções e execute cálculos de hedging delta–gamma.

Abrir CalculadoraConstrução de Carteira

Estruturas quantitativas para construção de carteiras multi-ativos, combinando otimização média-variância com restrições reais e visões prospectivas.

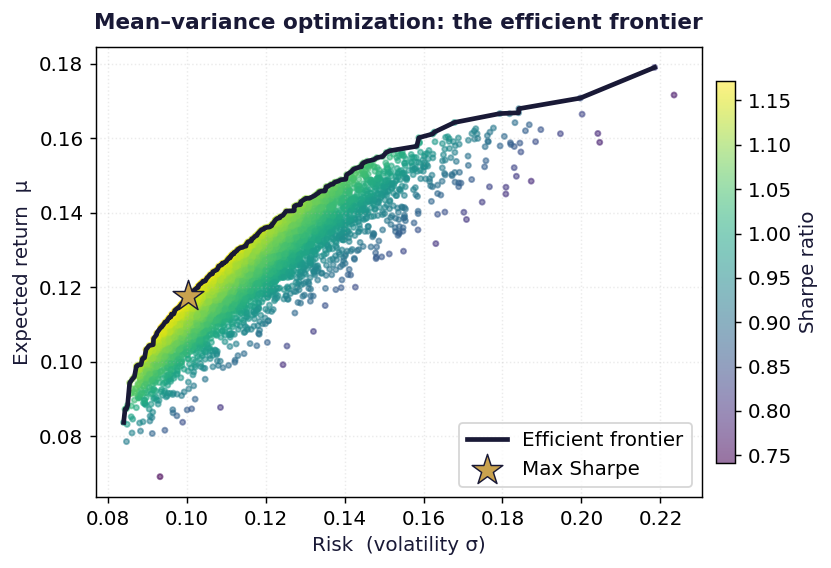

Fronteira Eficiente com 10.000 carteiras simuladas por Monte Carlo — passe o mouse para explorar

Otimização média-variância usando retornos e covariâncias históricas para encontrar a carteira que maximiza o índice de Sharpe entre várias classes de ativos.

Otimização média-variância orientada por expectativas do mercado de capitais — pressupostos prospectivos de retorno e risco em substituição das estimativas históricas.

Seleção de ações bottom-up usando sinais fundamentais e quantitativos para identificar títulos individuais dentro de cada alocação por classe de ativo.

Inteligência Aplicada

Agentes de I.A especializados em finanças quantitativas, do valuation completo de ações à implementação de estratégias com derivativos.

3 Agentes de I.A · Excel + Relatórios

Três agentes especializados trabalham juntos: o Architect, o Analyst e o Reporter. Eles montam o valuation, rodam análise de cenários e sensibilidade, e exportam o modelo em Excel e os relatórios escritos.

Testar o Agente

Em Breve · Derivativos

Um agente de I.A especializado em derivativos, pronto para demonstrar estratégias e implementá-las nos seus trades.