Gestor de Cartera Licenciado · Encore7 Finance

Gestor de cartera licenciado con más de 4 años de experiencia, especializado en deuda privada de mercados emergentes, derivados y finanzas cuantitativas.

ConectemosCódigo y Prompts

Cada modelo en Python y prompt de Claude que he publicado. Lee la teoría, explora el código y copia lo que necesites.

Herramientas Cuantitativas

Modelos de valoración para opciones europeas y americanas, diseñados para interpretar el comportamiento de las opciones, valorar derivados y apoyar estrategias de cobertura y apalancamiento.

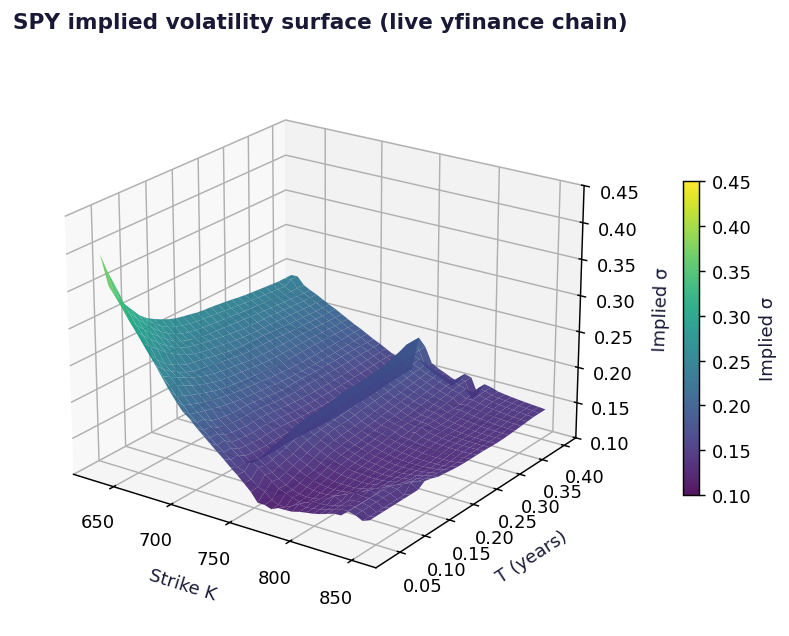

Opciones Europeas

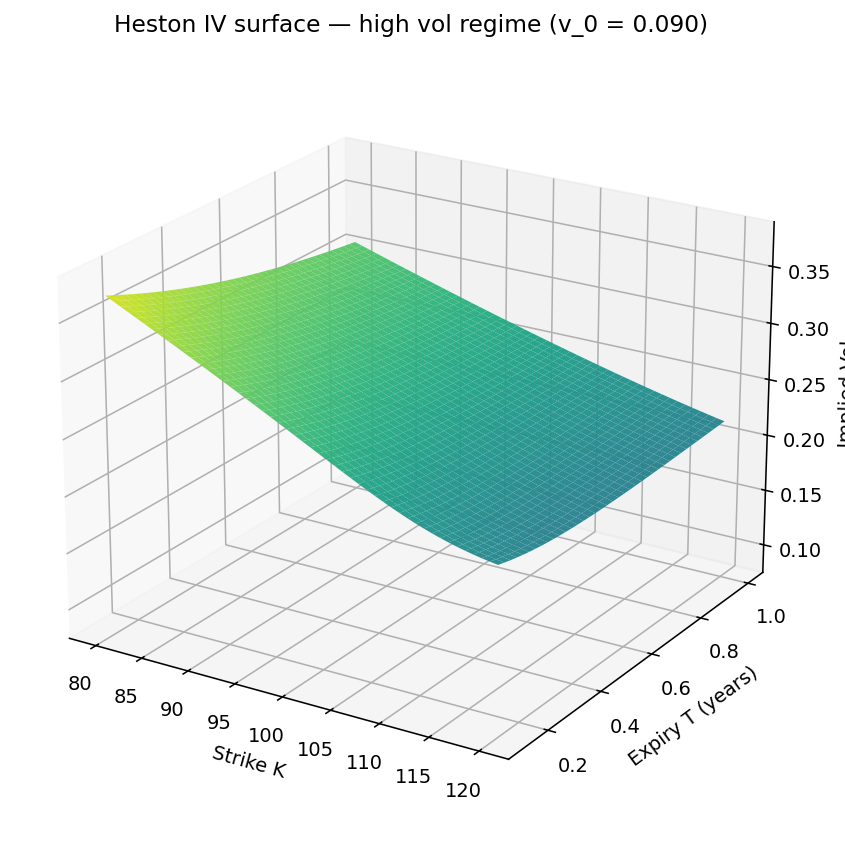

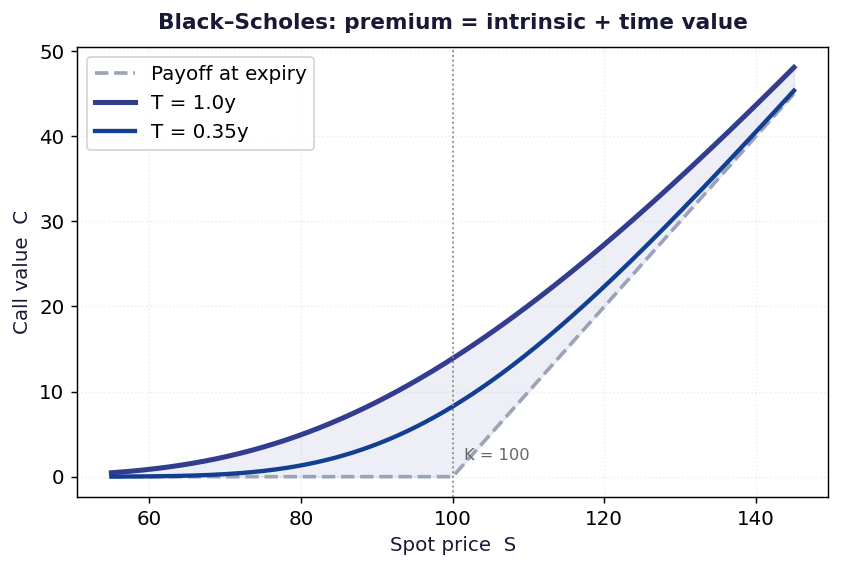

Calcula la prima de la opción, la volatilidad implícita o el precio implícito del activo usando el modelo Black–Scholes.

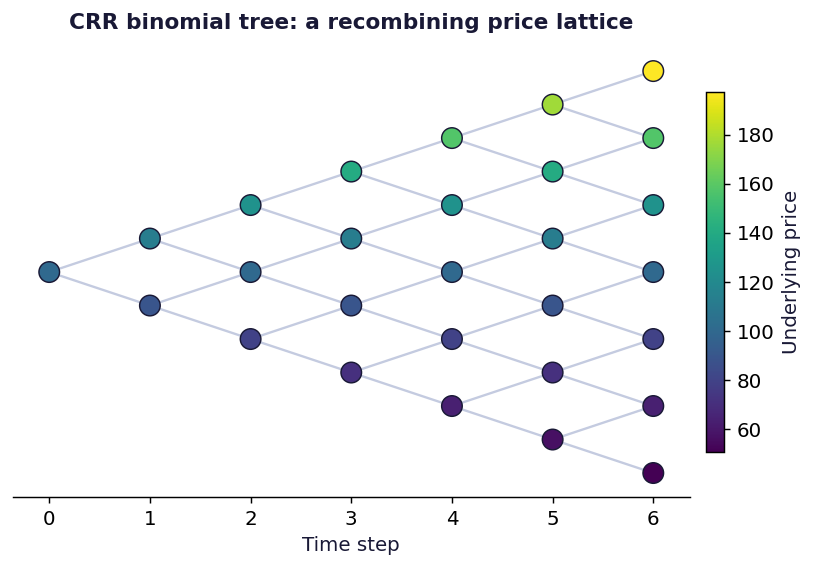

Abrir CalculadoraOpciones Americanas

Valora opciones americanas con el árbol binomial Cox–Ross–Rubinstein, visualización interactiva y detección de ejercicio anticipado.

Abrir CalculadoraOpciones Europeas

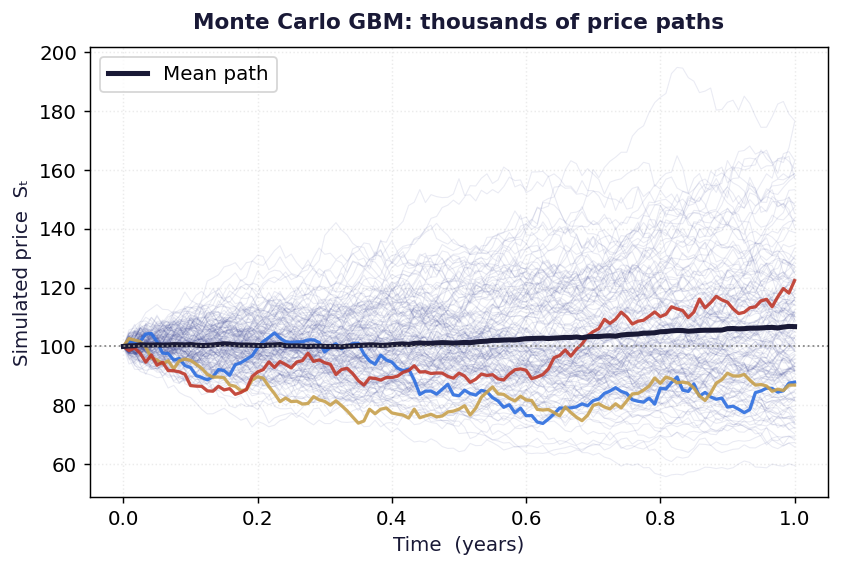

Simula miles de trayectorias de precio bajo GBM para valorar opciones europeas, con intervalos de confianza y análisis de la distribución terminal.

Abrir CalculadoraOpciones Europeas

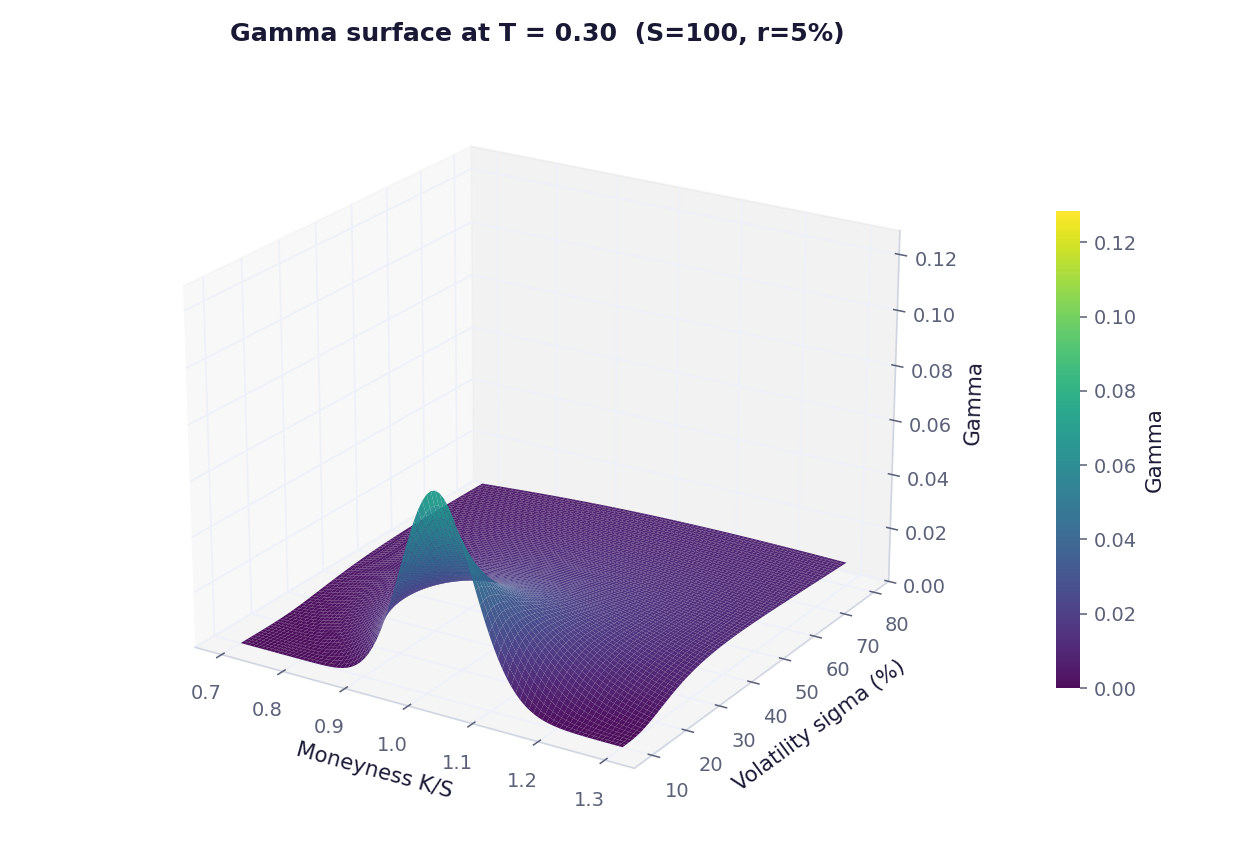

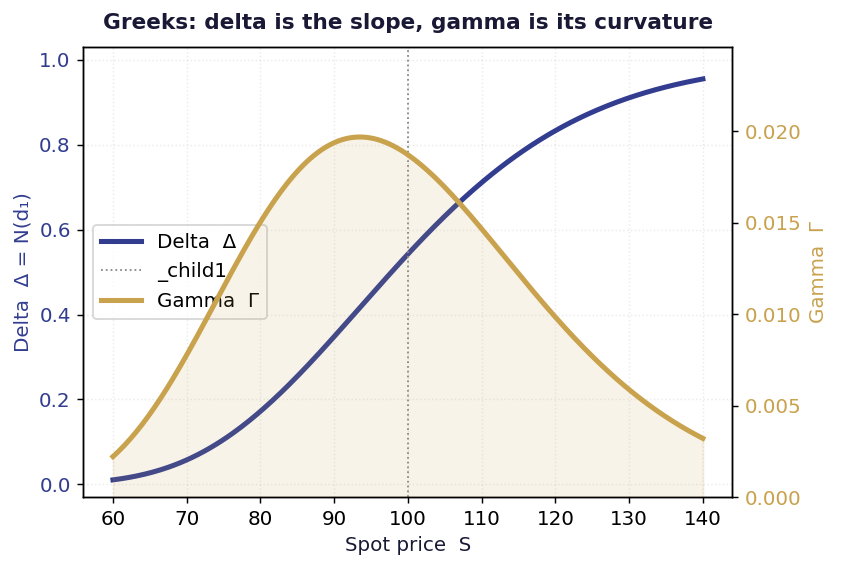

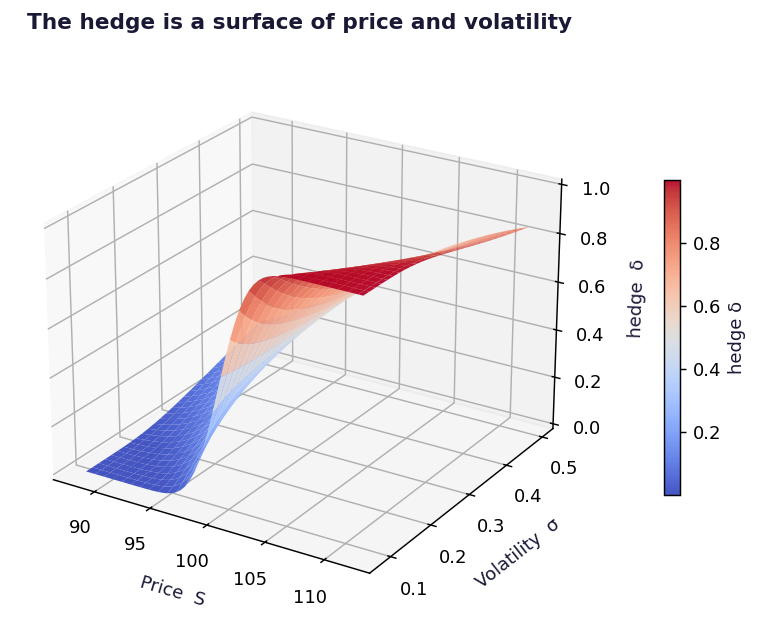

Visualiza todas las Griegas con gráficos interactivos, compara hasta tres opciones y ejecuta cálculos de cobertura delta–gamma.

Abrir CalculadoraConstrucción de Cartera

Marcos cuantitativos para la construcción de carteras multiactivo, combinando optimización de media-varianza con restricciones reales y perspectivas prospectivas.

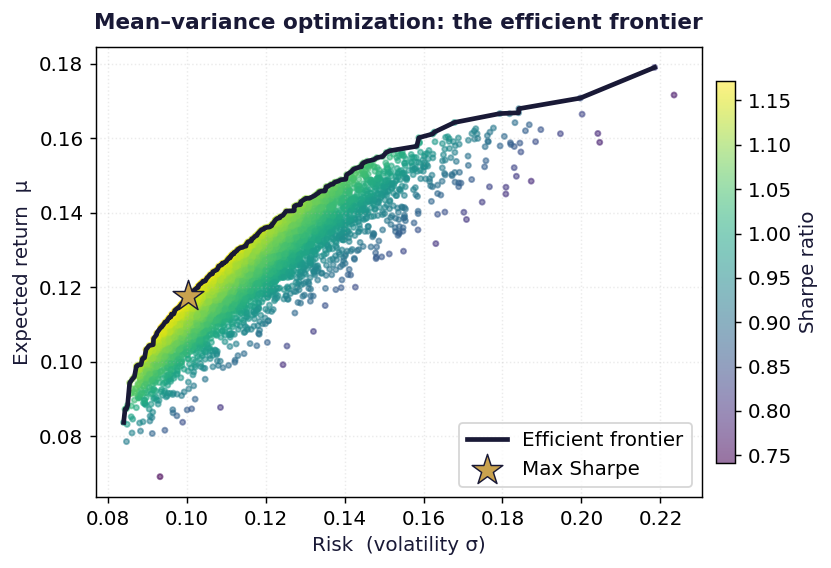

Frontera Eficiente con 10.000 carteras simuladas por Monte Carlo — pasa el ratón para explorar

Optimización de media-varianza usando retornos y covarianzas históricas para encontrar la cartera que maximiza el ratio de Sharpe en múltiples clases de activos.

Optimización de media-varianza impulsada por expectativas del mercado de capitales — supuestos prospectivos de retorno y riesgo que reemplazan las estimaciones históricas.

Selección de acciones bottom-up usando señales fundamentales y cuantitativas para identificar valores individuales dentro de cada asignación por clase de activo.

Inteligencia Aplicada

Agentes de I.A especializados en finanzas cuantitativas, desde la valoración completa de acciones hasta la implementación de estrategias con derivados.

3 Agentes de I.A · Excel + Informes

Tres agentes especializados trabajan juntos: el Architect, el Analyst y el Reporter. Construyen la valoración, ejecutan análisis de escenarios y sensibilidad, y exportan el modelo Excel y los informes escritos.

Probar el Agente

Próximamente · Derivados

Un agente de I.A especializado en derivados, listo para demostrar estrategias e implementarlas en tus operaciones.